Bagi banyak orang, KPR adalah solusi untuk mendapatkan rumah pribadi. Tapi, ada satu hal yang wajib diperhatikan bagi para pengambil KPR, yaitu perihal pembayaran. Tak heran ada banyak tawaran pembelian dengan suku bunga rendah yang berdatangan dari bank.

Pada dasarnya pembayaran KPR memiliki dua unsur yaitu angsuran utang pokok dan pembayaran kepada bank. Nah, dari situ terdapat tiga metode perhitungan bunga dengan dua sifat suku bunga.

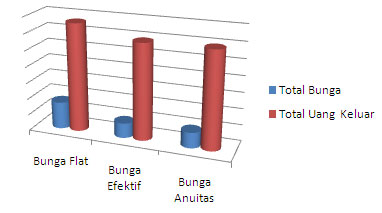

Pertama, metode flat. Maksudnya adalah bunga yang telah ditetapkan bank sebagai kreditor akan selalu dikalikan utang pokok pinjaman awal debitur, tak peduli sudah berapa lama kita mencicil.

Contoh adalah Rendra mengambil KPR dengan bunga 5% per tahun Rp 40 juta selama empat tahun dengan catatan besar bunga tak berubah. Jadi, bunga yang dibayar Rendra selama empat tahun ke bank adalah Rp 2 juta selama setahun.

Kedua, metode efektif. Ini merupakan kebalikan dari metode flat yang dihitung dari plafon kredit awal. Dalam metode ini, besaran utang pokok akan berkurang sesuai dengan yang telah dibayarkan sehingga total bunga yang harus dibayar tiap bulannya akan mengecil.

Kita harus tahu bahwa bunga mempunyai dua sifat, yaitu floating (mengembang) dan fixed (tetap). Sifat tersebut akan berpengaruh pada apakah besar presentase bunga yang akan kita bayar terpengaruh pada pergerakan suku bunga di pasar atau tidak.

Jika suku bunga bersifat floating, maka presentase suku bunga kita akan terpengaruh dengan keadaan pasar. Jika suku bunga bersifat fixed, maka presentase suku bunga tidak berubah bagaimana pun keadaan pasar.

Semua metode dan sifat memiliki kelebihan dan kekurangan masing-masing, bergantung pada kondisi kita. Oleh karena itu, ketika mengambil KPR, kita harus mengerti benar bagaimana kondisi keuangan dan rencana yang telah kita persiapkan ke depan.

Sumber: kontan.co.id

{kind=link}

{kind=link}

{kind=link}

{kind=link}